La presentazione dei prezzi degli Immobili nuovi di Milano Monza Brianza Lodi per l’anno 2020, trasmessa ieri in streaming dal palazzo dei Giureconsulti di Milano, è la giusta occasione per fare il punto ed azzardare qualche previsione per il 2021. Il primo dato chiaro è che a Milano il mercato immobiliare del nuovo va bene ma è sempre meno omogeneo. Da quì l’importanza di conoscere il trend delle singole zone ed evitare di commettere gravi errori di valutazione.

Contenuto della pagina

Premesse

Prima di mostrare i dati resi pubblici ieri dalla Camera di commercio di Milano, devo fare una precisazione. Questi valori sono quasi totalmente riferiti al mercato del nuovo, che oggi rappresenta il 20% dell’intero comparto in termini di compravenduto. Quando saranno disponibili anche i dati relativi all’esistente li commenterò per voi.

Volumi

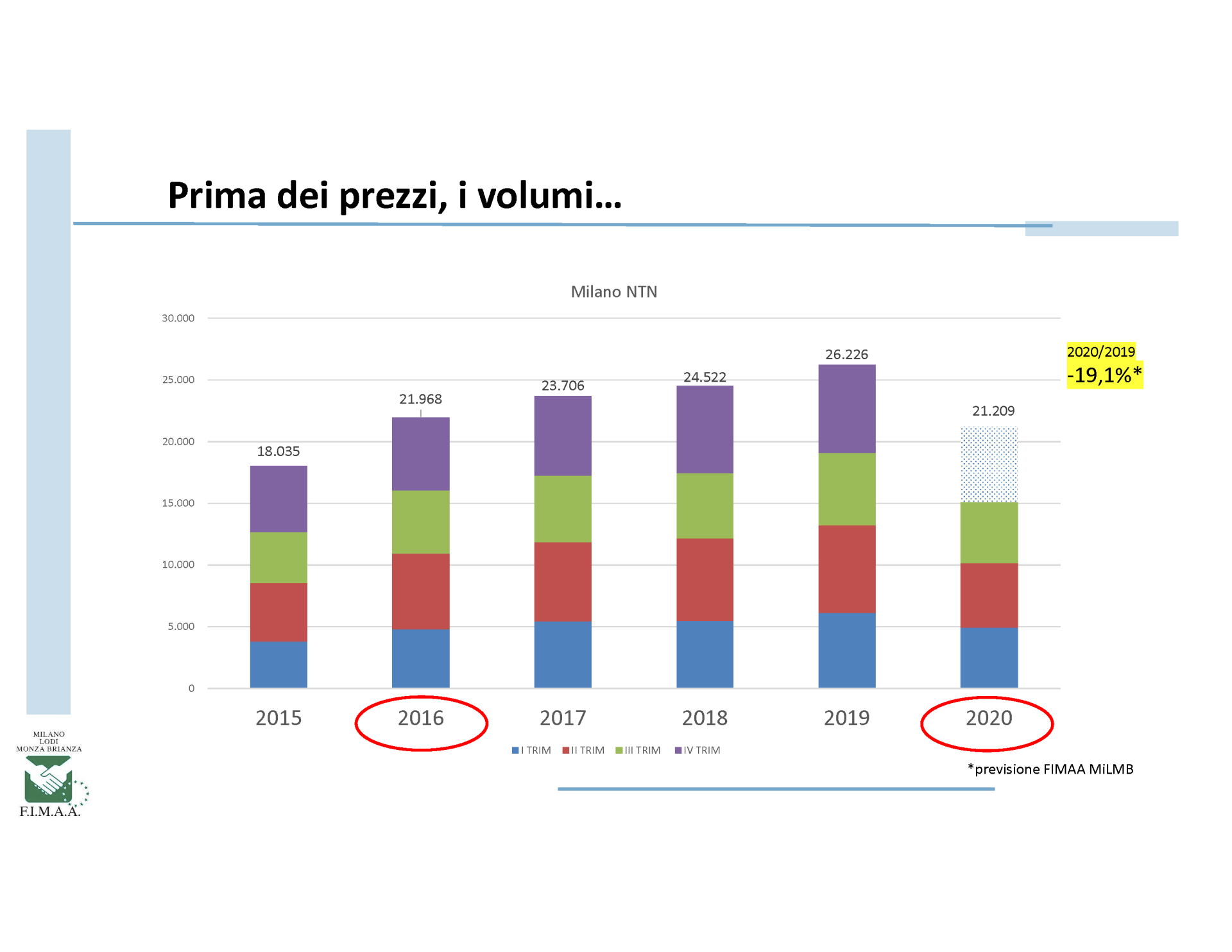

Come si vede chiaramente dal grafico sotto riportato, il volume delle transazioni è passato da 26.226 a 21.209 con un calo del 19,1%. Questo dato, anche se negativo, è migliore di quanto previsto nei primi mesi della pandemia. Non dobbiamo dimenticare che il 2019 è stato l’anno migliore dal 2014 ed il primo a superare nuovamente la soglia delle 25.000 transazioni. Complice di questa tenuta relativa è stato il mercato del credito che ha supportato gli acquirenti con tassi d’interesse eccezzionalmente vantaggiosi.

Prezzi degli Immobili nuovi

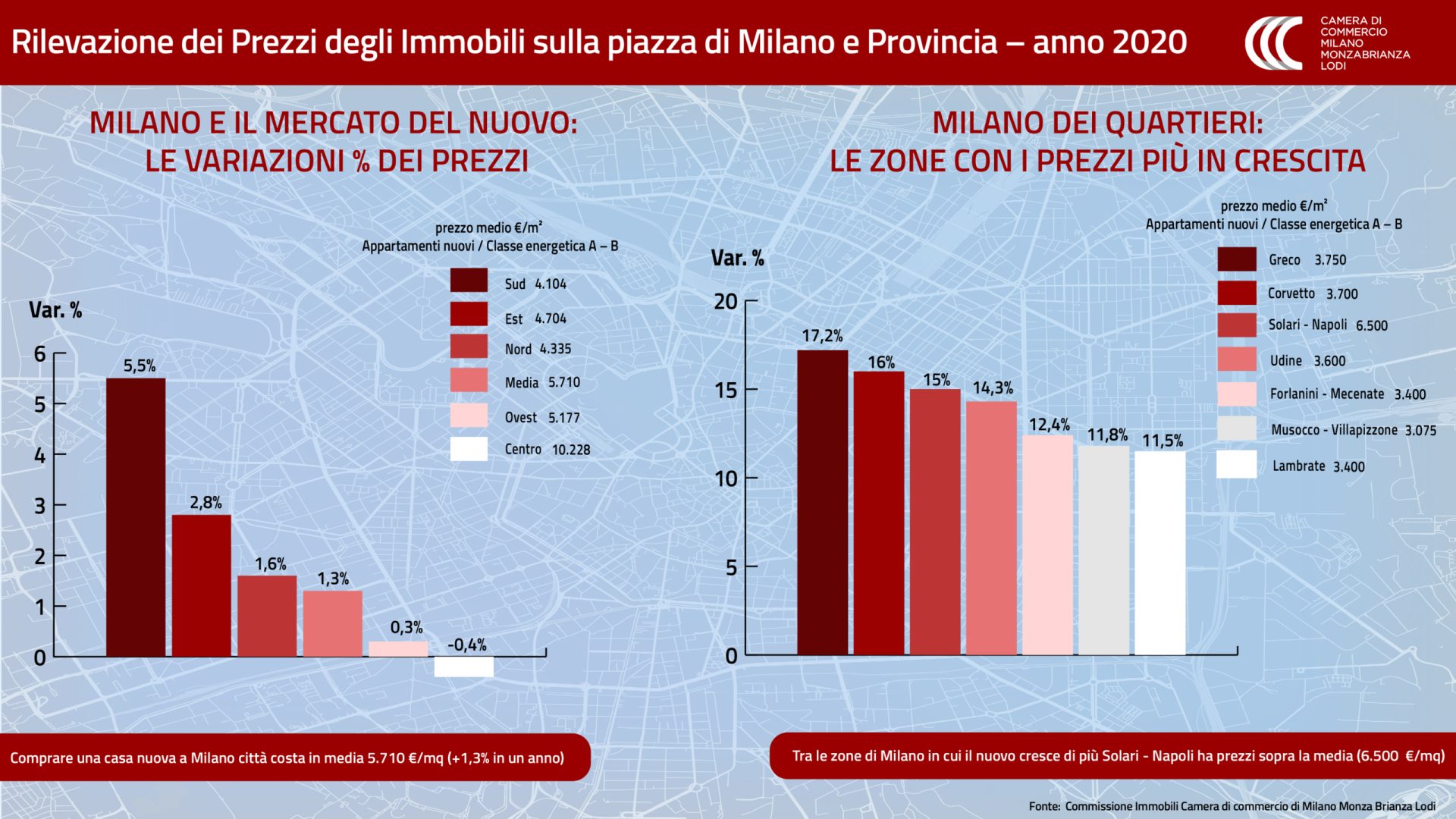

Le rilevazioni della Commissione Immobili della Camera di commercio hanno evidenziato che nel 2020 si pagano in media €5.710 al mq. per il nuovo, con un andamento rispetto all’anno precedente del +1,3%. Analizzando i singoli quartieri, la media in centro è di 10.228 euro al mq. rispetto a 10.272 euro al mq. del 2019, segnando una leggera flessione -0,4%. Nella zona nord, i prezzi passano da 4.268 euro al mq. a 4.335 €/mq., +1,6%. Nel quadrante meridionale la variazione più significativa con quotazioni che crescono a +5,5%. Nella zona ovest si passa da 5.159 €/mq a 5.177 €/mq, +0,3%. In crescita la zona est, da 4.575 €/mq a 4.704 €/mq, con un incremento dei prezzi pari a +2,8%.

Quello che si vede capisce leggendo la mappa è che il mercato immobiliare di Milano sta diventando sempre meno omogeneo ed ha definitivamente abbandonato quella dicotomia che fino al 2018 contraddistingueva il centro città dalla periferia. Un altro dato rilevante (vedi immagine sotto) è che i quartieri con le migliori prestazioni sono stati quelli che hanno prezzi al mq. inferiori alla media cittadina, preferibilmente se attraversati da nuove infrastrutture. In lieve calo solo alcuni quartieri del centro storico e dell’area centro nord.

Le zone che crescono di più

Al primo posto Greco che passa da 3.200 a 3.750 €/mq. e segna un +17,2%, seguita al secondo posto da Corvetto che con 3.700 €/mq. vede i suoi prezzi aumentare del 16%. Molto bene anche la zona Solari/Napoli e piazza Udine che marcano rispettivamente dei +15% e +14,3%. Scaricate il comunicato stampa per avere la serie completa delle rilevazioni.

Tendenze immobiliari

Nel capoluogo lombardo la trasformazione del tessuto urbano e l’accelerazione che l’emergenza sanitaria ha impresso alle abitudini dei cittadini, stanno disegnando nuove tendenze immobiliari e, come sostiene Vincenzo Albanese, Presidente FIMAA Milano Lodi Monza e Brianza:

I tre principali trend immobiliari della Milano 2021 saranno il passaggio dal residenziale al living, la Milano dei quartieri e la definizione di un approccio all’abitare wellness oriented. Complice il grande interesse per il comparto residenziale negli ultimi mesi, si assisterà infatti a un’importante diffusione di progetti alternativi quali gli student housing, i senior living e gli sviluppi dedicati all’affitto. Si consoliderà la “città dei quartieri” nella quale la qualità dell’abitare sarà percepita come strettamente connessa alla presenza di servizi a breve distanza (città dei 15 minuti) e di verde e di quartieri mixed use. Infine, assisteremo all’affermarsi dell’approccio residenziale wellness oriented improntato a layout riconfigurabili, alla presenza di spazi esterni green, alla salubrità intesa come wellness (ossia del benessere psicofisico di spazi, materiale, luci e colori)…

Come già visto in riferimento ai prezzi, Milano che per anni ha seguito uno sviluppo concentrico, oggi scopre la centralità del singolo quartiere che diventa elemento caratteristico ed imprescindibile nella scelta del luogo in cui vivere.

Citando quanto affermato da Carlo Rusconi, Vice Presidente di Assimpredil Ance per l’Edilizia, la Promozione Immobiliare e il Territorio:

…il mercato inizia a valutare in termini concreti i vantaggi del nuovo rispetto all’usato. Le nuove costruzioni raccolgono l’interesse di acquirenti che si spostano dal centro verso aree più periferiche, dove la qualità del prodotto è superiore, i tagli degli appartamenti sono efficienti, l’integrazione della domotica è già presente e il risparmio energetico consolidato. Il nuovo, inoltre, è in grado di offrire quegli spazi comuni destinati a servizi, quali sale riunioni, palestre, coworking, verde condominiale, che ampliano la fruibilità del proprio appartamento ed introducono un nuovo concetto dell’abitare.

Forse non si tratta ancora di fuga verso la periferia, ma i segnali sono chiari e gli acquirenti, soprattutto i più giovani, cercano sempre più soluzioni pronte da abitare, con spazi ampi e ben distribuiti (utili anche per lavorare da casa) e provvisti di sfoghi esterni. Tutte peculiarità facili da ottenere nelle nuove costruzioni ma meno in quelle storiche, che sempre più avranno bisogno di radicali rinnovamenti od interventi di sostituzione.

Locazioni

Sul fronte delle locazioni il calo è importante in tutti i segmenti, soprattutto in centro dove negli ultimi anni una gran parte degli immobili veniva destinata al turismo. Per questa ragione a passarsela peggio sono i bilocali che fanno registrare un -20%. Riduzioni meno significative nella cerchia dei Bastioni e fascia periferica, dove i prezzi erano più calmierati che in centro.

Un cenno particolare devo farlo in relazione ai negozi, oggi il 5% risulta sfitto e questa situazione in tempi recenti non si era mai verificata. L’unica tipologia di commercio su strada di cui i cittadini sentono ancora bisogno è quella della bottega di prossimità che sta tornando a ricoprire un ruolo importante nella vita di quartiere.

Usato

Come ha evidenziato Marco Grumetti, vice presidente di FIAIP Milano, un calo del numero di vendite era prevedibile ed anche fisiologico, visti gli impedimenti subiti durante il periodo di lockdown e le altre limitazioni a cui siamo stati sottoposti nell’anno da poco terminato. Ciò nonostante la domanda nelle aree interne alla circonvallazione è abbondantemente superiore all’offerta.

Purtroppo questo disequilibrio tra domanda e offerta, unito alla grande presenza di venditori “fai da te” incapaci di stabilire il giusto prezzo del proprio immobile, stanno creando situazioni paradossali dove l’usato è proposto non di rado a prezzi superiori al nuovo. Un appartamento usato dovrebbe costare in media dai 1.00 ai 1.500 €/mq. in meno rispetto al suo concorrente nuovo.

Previsioni 2021

Sul fronte residenziale la domanda rimarrà molto alta. L’oggettiva impossibilità di condurre una vita sociale regolare, nel 2020 ha permesso a molti di risparmiare fino al 10% rispetto all’anno precedente. Questi risparmi sosterranno gli acquirenti nel contenere l’importo da finanziare. È possibile che parte degli appartamenti messi a reddito con contratti di locazione turistica o studentesca verranno messi in vendita, ma questo dovrebbe essere lontano da portare ad una inflazione.

Se è vero che il comparto delle locazioni è quello che ha subito di più, sappiamo che molti grandi investitori sono attivamente alla ricerca di interi immobili in costruzione da mettere a reddito. La clientela a cui si sta puntando maggiormente per il prossimo futuro è quella di fascia medio alta, che vede la locazione come una scelta e non una necessità.